娘さんからの相談。。。“父が亡くなった後、父が手にした売買代金、今、私の手元にあるんですが、納税する税金について教えていただけないでしょうか”

心配していた悪い相談でなくて、ホッとしました。

今回のケースの場合、かかる税金は2つだけです。まず、お父さんが売った時に得たお金に対しての税金。もう一つは、死後、一人娘の手に渡った現金に対しての税金。この2つについての税金を計算すれば納税額が出ます。

まず、お父さんが死ぬ前に売って得た売買代金について、住んでいた自宅を売る時だけ以下のような特例があります。

その特例とは、マイホーム(居住用財産)を売ったときは、所有期間の長短に関係なく譲渡所得(売って得た売買金額)から最高3,000万円まで控除ができる特例があります。ちなみに、この特例のことを、「居住用財産を譲渡した場合の3,000万円の特別控除の特例」といいます。

多分、日本国も、サラリーマンしながらコツコツ返済して、得た最後の財産まで、課税するのは勘弁してあげようという日本国家の優しい気持ちが込められた特例でしょうか。

今回、1,000万円の買取でしたので、3000万円まで免税にはまっているので、無税になります。よって、お亡くなりになりましたが、お父さんが最後に自宅を売って得た1,000万円には、税金はかかりません。

ただ、死んでしまうと、誰かにその1,000万円が渡ることになります。その時に日本国が、その財産を狙って割り込んできます。言葉が過ぎました。失礼しました。言い直します。。相続税というルールにのっとって、納税する義務が、その1,000万円を手にされる方に課せられます。

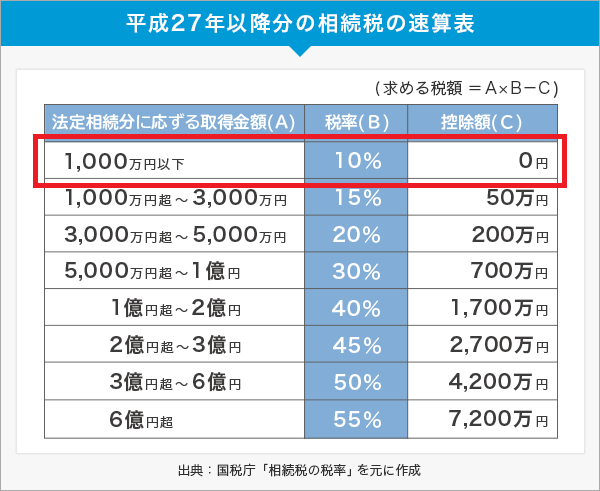

相続税は、次の表のような料率のきまりがあります。

今回は娘さんで1,000万円贈与なので、税率10%

1,000万円×10%

計算すると、相続税100万円になります(もっと取られるイメージがありましたが、こんなもんなんですね)。

その金額をお伝えし、今回のお話は終了となりました。

続編はありません笑。引っ張った割には、おちのない話になってしまいました。

韓流ドラマだと、この相続した1,000万円が誰かに奪われ、それをめぐって、また話が続きていくパターンでしょうか。当然、介在した不動産会社が悪役になります。

今回携わった私たちは、善良な不動産業者ですので、そのような展開はありません(そもそも我々の不動産業界、悪質な業者は、現実にそうそうおりません)。

ちなみに、この娘さんが、脱税された場合は、脱税の娘という新シリーズが始まります笑。。